2020年全球新冠疫情蔓延带来的动荡仍在持续。在战“疫”过程中使用的医疗器械高达上百种,包括呼吸机、ECMO(体外膜肺氧合机)、监护仪、除颤仪、超声诊断仪、输液泵等,作为疫情下最热门的领域,医疗器械再次成为资本市场关注的重点。众成医械研究院基于大数据平台,对国内医疗器械领域融资事件进行全方位分析。

概况:融资事件超120起,融资规模超203亿元

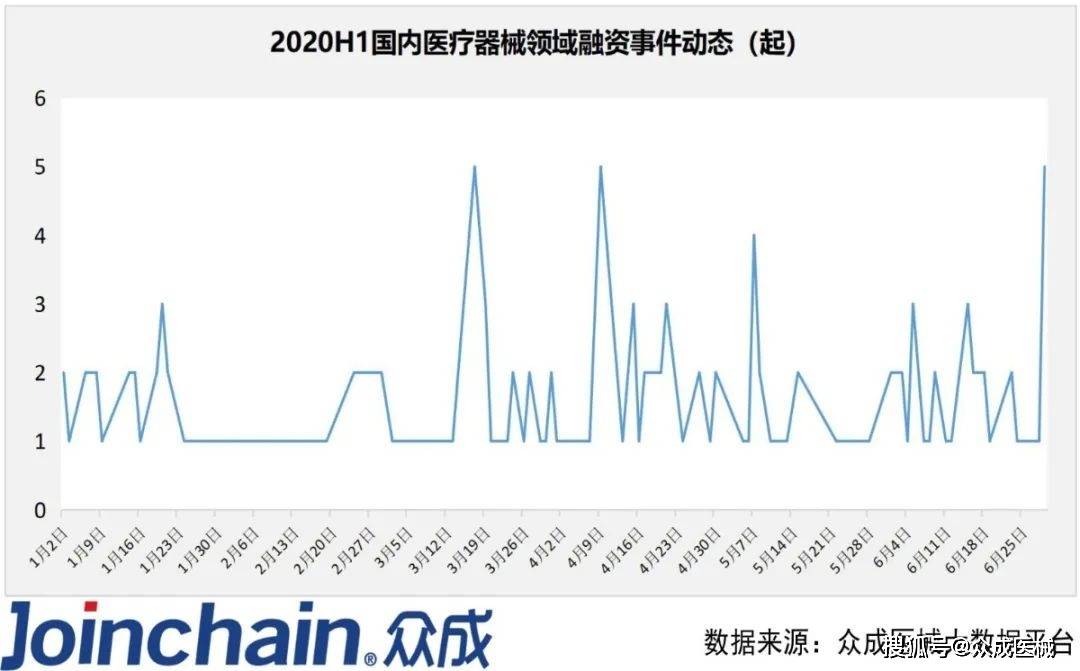

据众成医械大数据库不完全统计,2020年1-6月,国内医疗器械领域共发生了122起融资事件,融资规模超过203亿元(不包括IPO、定向增发等)。

从2020年上半年医疗器械领域融资情况看,在经历2月份断崖式下滑后,医疗器械领域融资事件数量与融资规模持续回升。5月份融资事件虽然出现明显减少,但却达到今年来融资规模峰值,单月融资金额超过100亿元。主要原因是,专注于基因测序的华大智造,5月28日完成超过10亿美元B轮融资,该融资事件对5月份总融资规模拉升作用突出。在度过5个月的疫情起伏期后,6月份医疗器械领域迎来融资小高峰,单月融资事件超过29起。

细分:IVD、心血管和影像仍是重点,AI医疗持续活跃

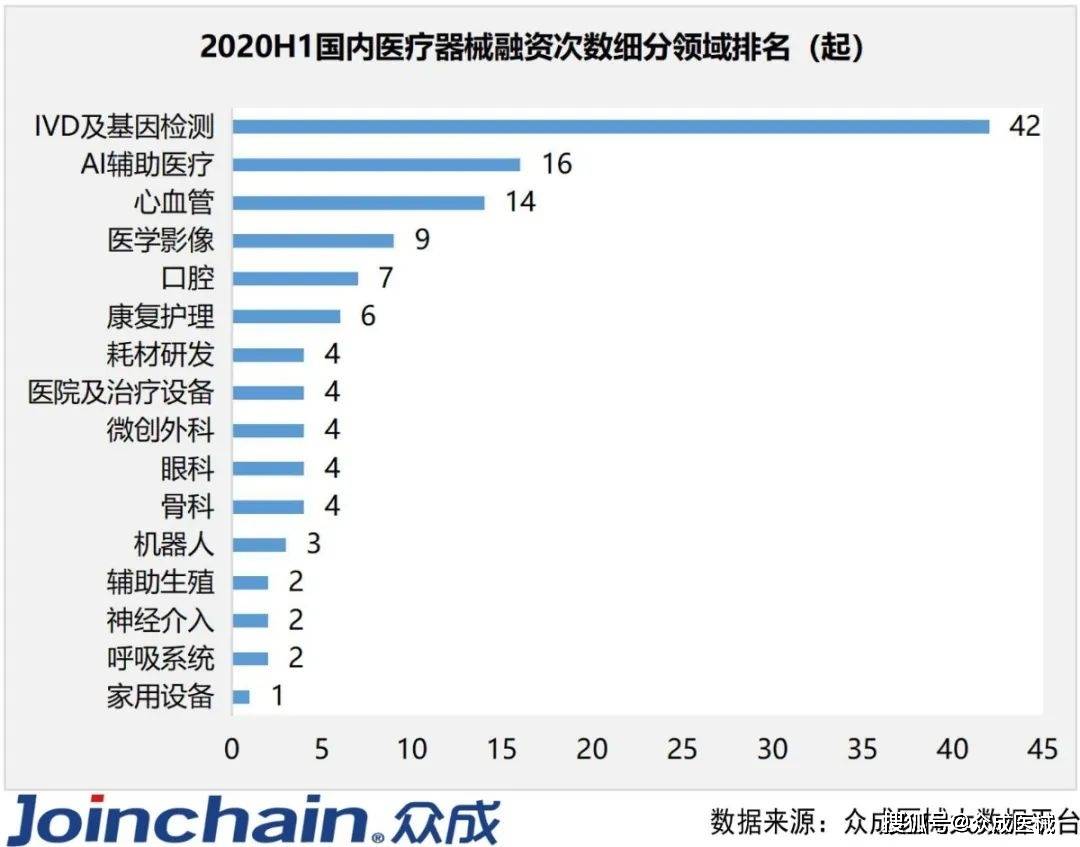

从融资次数看,2020年上半年IVD及基因检测领域融资事件达42起,占比接近三分之一;在医疗智能化趋势与应用场景逐步拓宽背景下,AI辅助医疗领域获资本追捧,融资事件达16起;心血管(14起)、医学影像(9起)和口腔(7起)仍然是资本关注的重点领域。此外,医疗机器人、辅助生殖等新瞩目赛道逐渐出现。

从融资规模看,IVD及基因检测领域融资额超103亿元,占比约达50%;心血管领域融资额约27亿元,占比超过13%;医院及治疗设备、微创外科和康复护理等领域融资额均超过10亿元。

轮次:A、B轮次相对密集,战略投资多属IVD领域

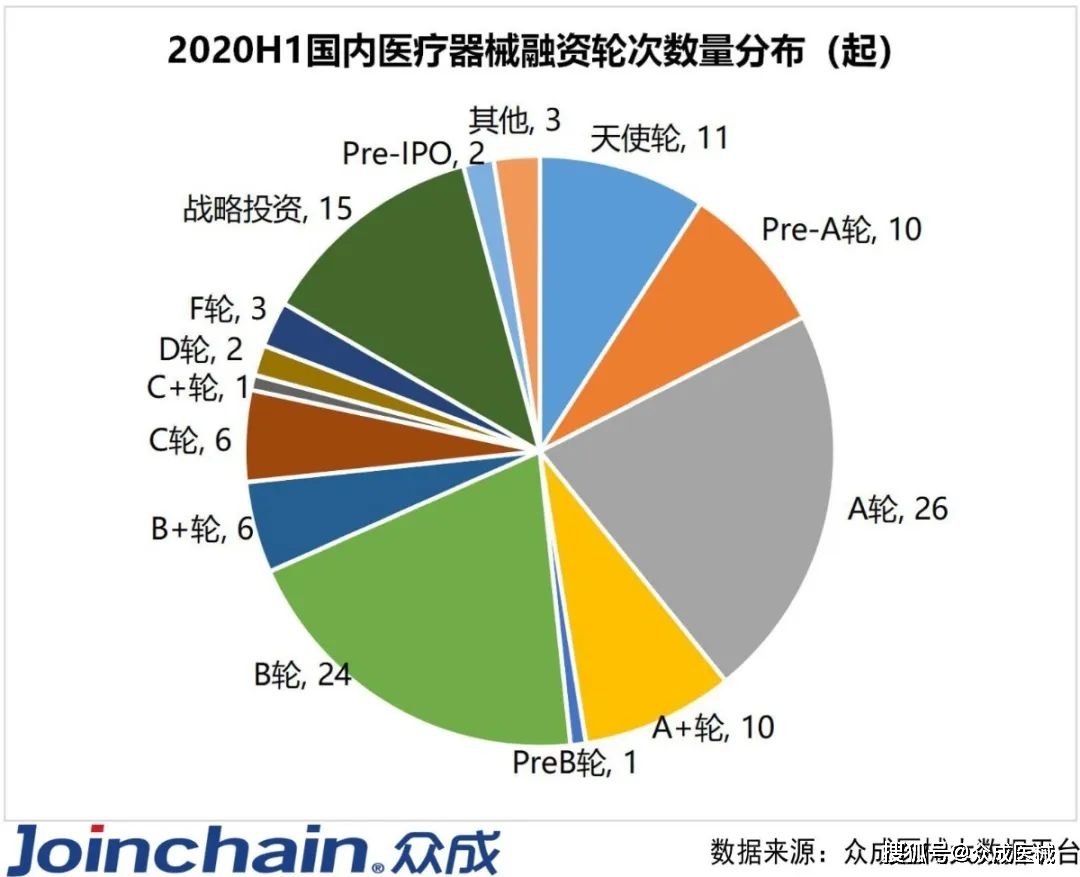

在2020年上半年国内医疗器械领域122起融资事件中(不含IPO、定增等),有3起未公开融资轮次,其余融资事件多集中在A轮与B轮阶段,数量分别为26、24起,合计占比达41.0%;战略投资阶段达15起,占比12.3%。此外,天使轮、Pre-A轮和A+轮的融资事件也均在10起及以上。

IVD及基因检测、心血管、医学影像和AI辅助医疗等热门领域,融资项目多处于A轮阶段;IVD及基因检测领域有3笔融资项目处于战略投资阶段;家用设备领域的民康医疗(主营血糖监测产品)、IVD及基因检测领域的博奥晶典均处于Pre-IPO阶段,根据公开信息,这两家企业未来均计划将科创板作为首选上市地点。

表1:2020H1医疗器械细分领域融资轮次分布

区域:北京广东融资项目最多,细分领域区域特征初现

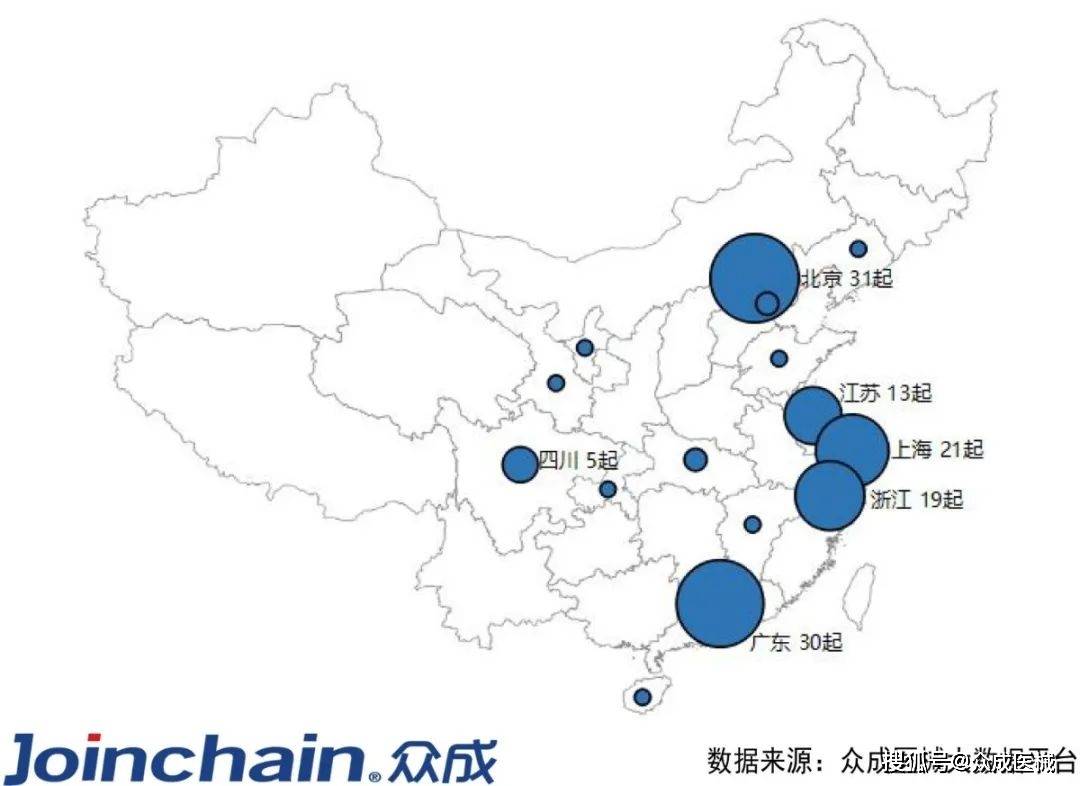

2020年上半年国内医疗器械领域融资项目主要分布在沿海发达地区,且长三角相对密集。

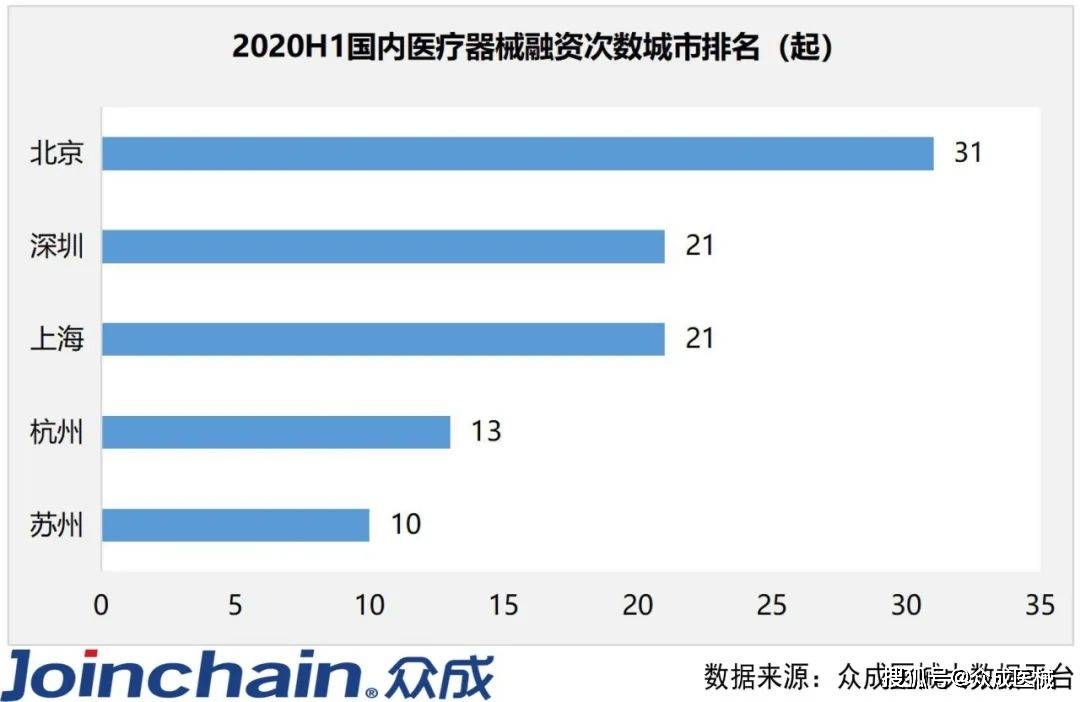

从融资数量看,在省份层面,北京市以31起的融资事件位居第一;广东省以30起的数量紧随其后;上海、浙江和江苏分别为21、19和13起;四川省占据5起,其余省份融资事件则在0~2起之间。在城市层面,深圳市和上海市均以21起的融资数量紧追北京市,杭州和苏州则分列第四(13起)和第五(10起)。

图:2020H1国内医疗器械融资次数省份分布

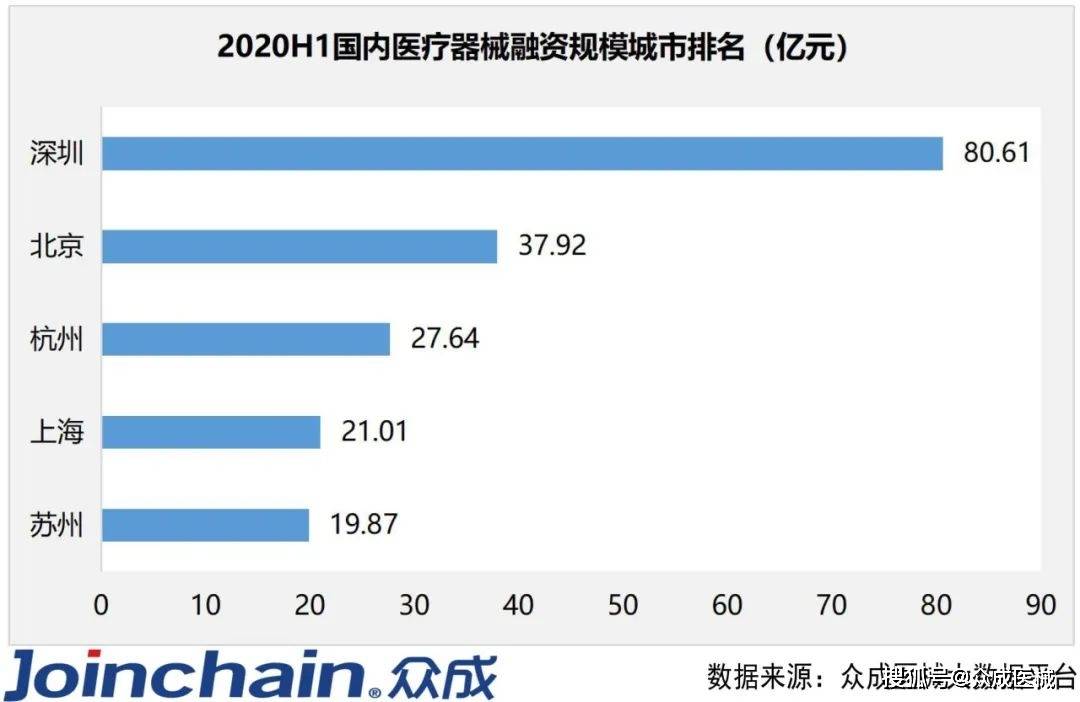

从融资规模看,在省份层面,广东省以89.41亿元的融资规模居于全国首位;北京市(37.92亿元)、浙江省(28.94亿元)、上海市(21.01亿元)和江苏省(19.97亿元)占据前五,其余省份融资规模均在2亿元以下。在城市层面,深圳市以80.61亿元的融资规模遥遥领先于全国各大城市,北京市、杭州市(27.64亿元)、上海市和苏州市(19.87亿元)则位居其次。

图:2020H1国内医疗器械融资金额省份分布

从细分领域看,在AI辅助医疗领域,北京市融资项目最为密集(7起);在康复护理领域,上海市融资事件最多(3起);广东省在IVD及基因检测(11起)和口腔领域(4起)表现突出;江苏省在心血管领域融资融资事件最多(3起);浙江省则青睐于IVD及基因检测(8起)和微创外科(2起)领域。

表2:2020H1医疗器械细分领域省份分布

典型:华大智造刷新行业纪录,9家器械领域企业IPO

华大智造:获得国内基因领域最大融资额。5月28日,深圳华大智造科技有限公司(下称华大智造)宣布完成B轮融资,领投方为IDG资本和CPE,融资额超过10亿美元,这是继2019年5月首轮募资后,华大智造完成的第二轮大规模融资,同时也创下近年国内基因领域最大私募融资金额纪录。华大智造是华大集团旗下子公司,成立于2016年,是全球三家能自主研发并量产临床高通量基因测序仪的企业之一。值得一提的是,短短两个月内,国内基因测序仪领域的齐碳科技、华大智造、塞纳生物先后完成融资,可见资本正在不断助推该领域进口替代。

全景医学:获得独立第三方影像中心行业最大融资额。2月10日,上海全景医学影像科技股份有限公司(下称全景医学)宣布完成B轮超6亿元人民币的股权融资,由中法凯辉基金、源星资本和易凯未来产业基金联合领投。这是截至目前独立第三方影像中心行业内最大的一笔投资,全景医学将加快实现全国15-20家连锁布局的发展战略。公司成立于2011年,专注于肿瘤和心脑血管疾病的筛查和诊断,目前公司在杭州、广州、重庆和天津已经运营。

美联泰科:获得国内POCT化学发光领域最大融资额。6月23日,北京美联泰科生物技术有限公司(下称美联泰科)近日完成1亿元B轮融资,由清科资管领投。此次融资也是迄今为止国内POCT化学发光领域单笔最大融资额之一。公司成立于2017年,专注于精准快速体外诊断产品,产品线涵盖免疫诊断、病理诊断和分子诊断。

博奥晶典:获得国内体外诊断领域最大融资额。6月29日,北京博奥晶典生物技术有限公司(下称博奥晶典),完成超过8亿元Pre IPO轮融资,由广东博意设计院有限公司领投。公司成立于2012年,本轮融资后将加速推进新产品研发,芯片生产线扩建,进一步完善公司在生育健康、感染、肿瘤等领域的产品布局,公司还将进一步夯实在基因检测与生物芯片领域的领先地位,并将启动股改和科创板IPO申报工作。

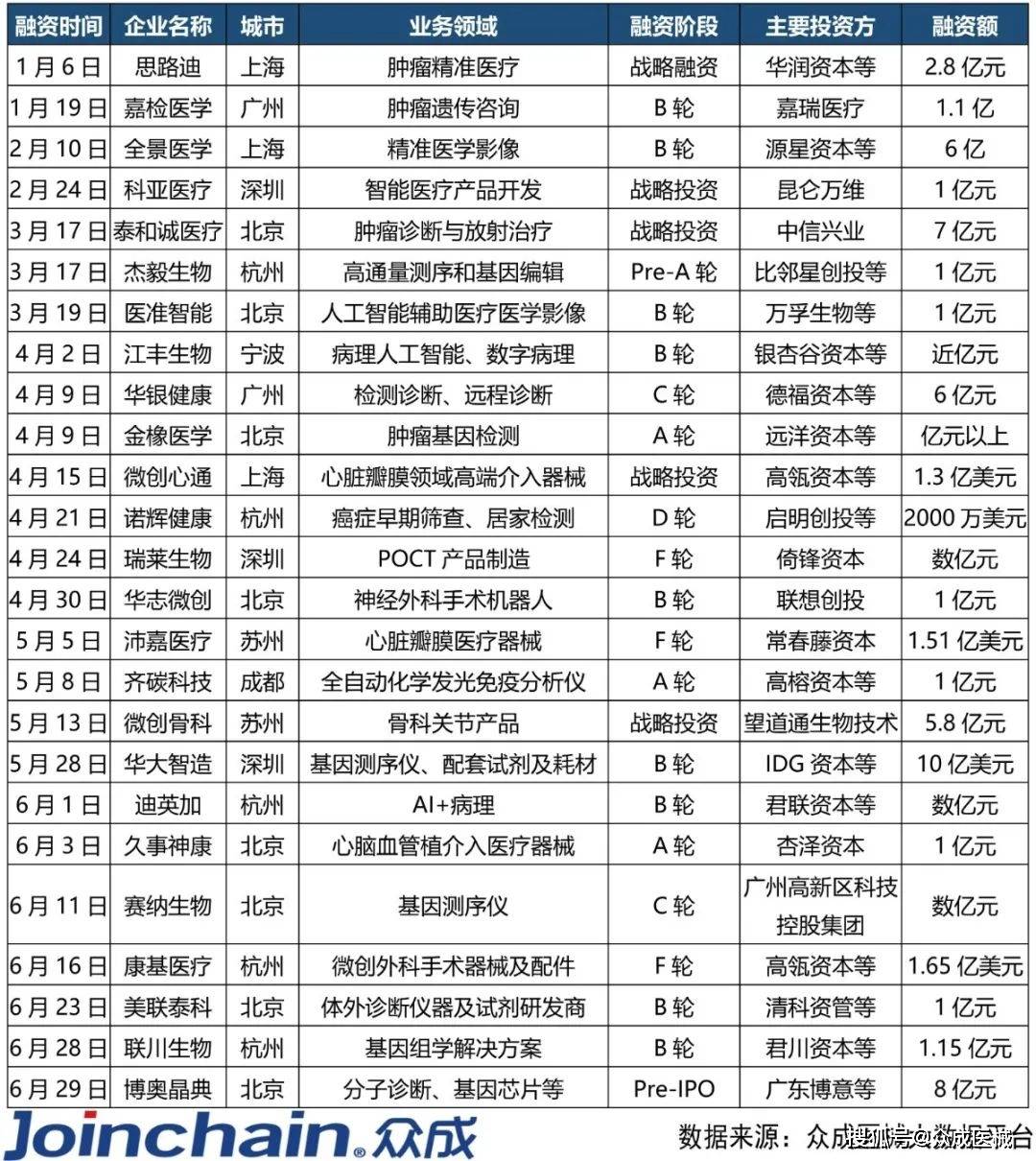

表3:2020年上半年国内医疗器械主要融资事件(≥1亿元)

6月份IPO企业接近半数,IVD及基因检测领域居多。在2020年上半年IPO募资的9家器械领域企业中,从月份看,6月份独占4家,5月有2家,1月、2月和4月分别有1家;从细分领域看,IVD及基因检测领域共有5家,分别是泰林生物、东方生物、新产业生物、燃石医学和泛生子基因;从上市板块看,国内创业板和科创板、美国纳斯达克分别占2家,主板(香港)占3家。

表4:2020年上半年国内医疗器械领域IPO情况

来源:众成医械大数据 平台

关注我们的微信公众号

获得更多资讯

京公网安备 11010502031898号

京公网安备 11010502031898号