来源:前瞻产业研究院

根据汤森路透数据,2018年中国医疗器械行业并购规模达到108.93亿美元,其中海外并购显著增长,海外并购事件27起,并购金额达到74.66亿美元,同比增长464%。随行业整合加快,市场集中度将进一步提升。

根据药智网统计口径,国内医疗器械企业主要集中在珠三角、长三角以及环渤海三个地区,截至2019年4月,全国共有医疗器械类企业约1.88万家,其中企业数量排名前三省市分别为广东省、江苏省和北京市,拥有医疗器械企业数量分别为3743家、2558家和1852家。

从上市企业区域分布来看(包括A股和港股),截至2018年底,广东省上市企业数量最多,为17家,其次为北京和上海,分别为8家和7家。

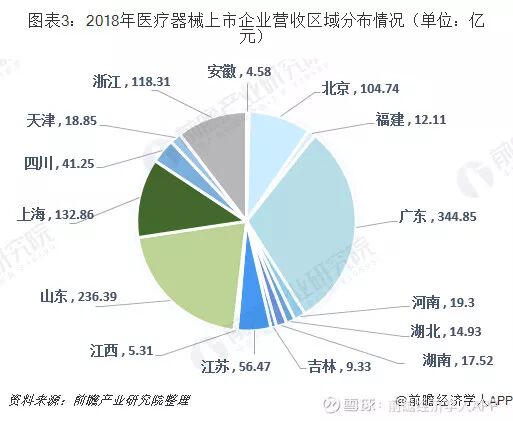

从上市企业营收区域分布情况来看,2018年,58家医疗器械上市企业(包括A股和港股)实现营收1136.8亿元,其中广东省17家上市企业实现营收344.85亿元,占30.3%,山东省4家上市企业实现营收236.39亿元,占比为20.8%。

—— 跨界并购案不断增加,全球医疗器械市场集中度上升

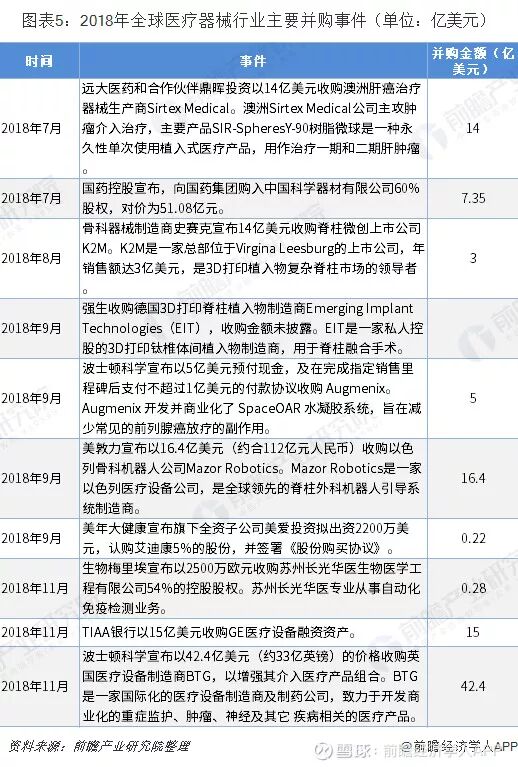

近三年,全球医疗器械行业的并购呈现三大特征:越并越大,带来集中度越来越高,可并购对象越来越少;产品跨界和赛道跨界尺度越来越大,主赛道结构性调整明显;跨境并购提速,中国并购标的显著增加。

根据EvaluateMedTech数据,2017年,全球医疗器械行业并购规模为982亿美元,较上年大幅增长。

医疗器械巨头跨界并购规模上升,带动全球医疗器械行业市场集中度进一步上升。2015年,全球医疗器械市场CR10(前十名市场占有率合计)约为35%,2018年,全球医疗器械市场CR10上升至37%。

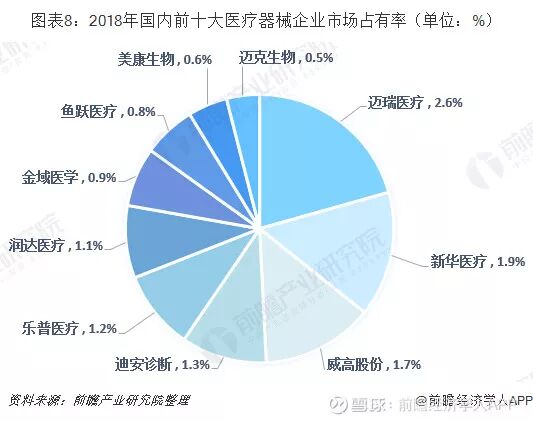

相对比国际医疗器械巨头,国内医疗器械企业规模相对较小,2018年,中国医疗器械行业上市企业前十名总营收为666.6亿元,仅为国际医疗器械巨头美敦力营收的三分之一。

从市场集中度来看,中国前十大医疗器械企业2018年总营收为666.6亿元,合计市场占有率为12.6%,市场集中度仍远低于国际水平。

造成国内医疗器械行业市场集中度不高的原因主要是由于国内企业在细分领域的产品线较为单一,尚未形成具有明显规模效应的综合实力,特定领域的产品品类与生产企业数量较多,导致行业集中度较为分散。

近几年随着医疗器械细分市场天花板效应显现,跨界并购成为实现企业业务收购增长的主要方式。近年来国内医疗器械行业并购进程明显加快,行业并购规模从2014年的28.2亿美元、125项上升至2018年的108.93亿美元、205项。

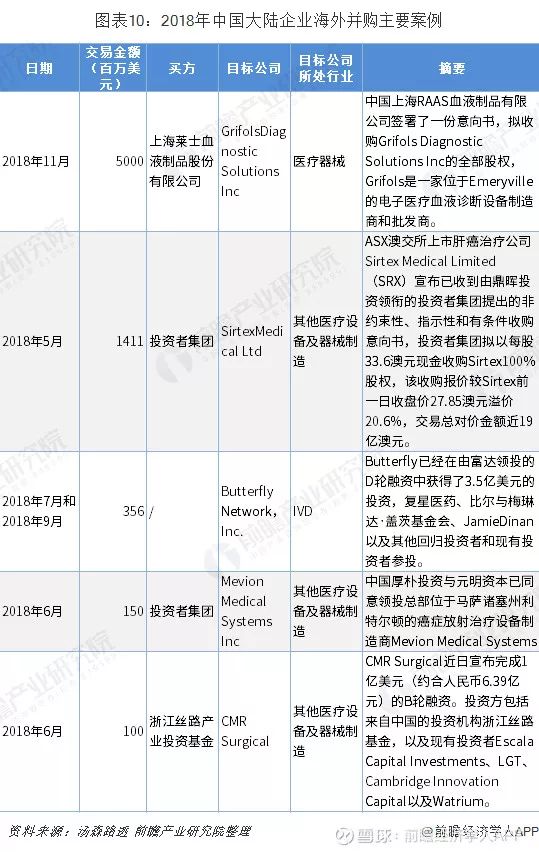

此外,中国境外并购标的也显著增加。根据汤森路透数据,2018年中国海外并购规模出现大幅增长,2018年中国大陆企业海外并购事件27起,同比增长35%,并购金额达到74.66亿美元,同比增长464%。

随国内医疗器械行业整合加快,跨界跨境并购提速,市场集中度将进一步提升。

【声明】本文为转载,中国医疗器械行业协会不对其准确性及观点负责。如涉及版权问题请联系010-65499352,我们将立即处理,以保障各方权益。

京公网安备 11010502031898号

京公网安备 11010502031898号